NVIDIA Q1 FY2027: récord de ingresos, guidance histórico y una acción que de todas formas cae ¿Qué está pasando?

NVIDIA lo volvió a hacer. Ayer, 20 de mayo de 2026, la compañía que se convirtió en el símbolo de la revolución de la inteligencia artificial presentó sus resultados del primer trimestre fiscal 2027 (que abarca hasta el 26 de abril de 2026), y los números son, objetivamente, extraordinarios. Pero el mercado no aplaudió. Y eso, por sí solo, nos dice algo importante que todo inversionista necesita entender. En este análisis vamos a desmenuzar los resultados sin euforia ni pesimismo. Solo datos, contexto y las preguntas que realmente importan para decidir qué hacer con NVDA en tu portafolio.

2M Investing Capital

5/21/20267 min read

📊 Los números que importan

Empecemos por los hechos verificados directamente desde el reporte oficial de NVIDIA y sus registros ante la SEC:

MétricaQ1 FY2027 (Real)Estimado (Wall St.)Variación vs. Año Anterior

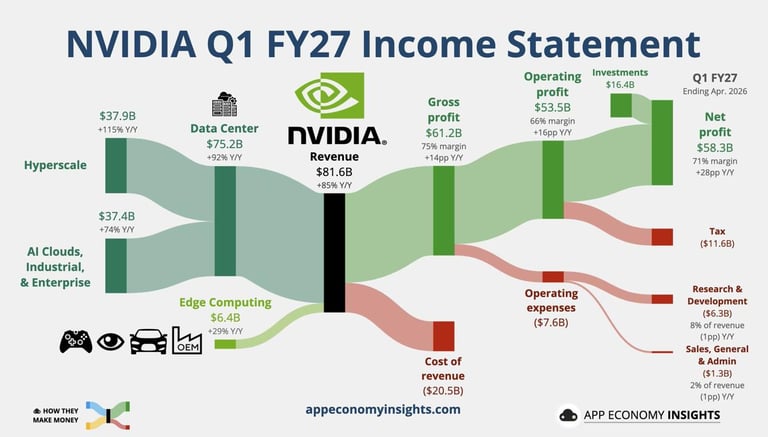

Ingresos Totales$81.6 mil millones$78–79 mil millones+85% interanual

Ingresos Data Center$75.2 mil millones~$73 mil millones+92% interanual

Utilidad Neta (GAAP)$58.3 mil millones$42.9 mil millones+Récord histórico

EPS No-GAAP$1.87$1.77+6% sobre estimado

Margen Bruto (GAAP)74.9%~74.5%Estable

Flujo de Caja Operativo$50.3 mil millones—vs. $27.4B hace un año

Guía Q2 FY2027~$91 mil millones$87 mil millones+4% sobre estimado

💡 Para ponerlo en perspectiva: NVIDIA generó $50.3 mil millones en efectivo de operaciones en un solo trimestre. Hace apenas un año, esa cifra era $27.4 mil millones. La compañía prácticamente duplicó su capacidad de generar caja en 12 meses.

Adicionalmente, la compañía anunció que incrementó su dividendo trimestral de $0.01 a $0.25 por acción —un aumento de 25 veces— y aprobó una nueva recompra de acciones por $80 mil millones adicionales. Señales claras de que la directiva tiene confianza en la generación de efectivo futura.

🏗️ El motor que está detrás: Data Center y Blackwell

El 92% de los ingresos de NVIDIA provienen de su segmento de Data Center. Eso no es una coincidencia; es una transformación estratégica deliberada. Y el motor de ese crecimiento se llama Blackwell.

La arquitectura Blackwell —la familia de GPUs más avanzada de NVIDIA hasta la fecha— está siendo adoptada a una velocidad que superó las expectativas de casi todos los analistas. Dentro del segmento de Data Center:

Cómputo de Data Center: $60.4 mil millones (+77% interanual, +18% trimestral)

Redes de Data Center: $14.8 mil millones (+199% interanual, +35% trimestral)

Hyperscalers (Google, Amazon, Microsoft, Meta) representaron ~50% del ingreso de Data Center

El otro 50% provino de nubes de IA, clientes industriales, empresas y soberanos nacionales

Este segundo punto es crítico: la diversificación de clientes fuera de los grandes cuatro hyperscalers es una señal de madurez en la demanda. Ya no depende de solo cuatro empresas.

"Blackwell ramp está acelerando, no desacelerando. Los hyperscalers siguen aumentando sus compromisos de capex en IA, y la plataforma Vera Rubin está en camino para el segundo semestre del año." — Analistas post-earnings, Kiplinger, mayo 2026

Hablando de Vera Rubin: NVIDIA ya envió las primeras muestras a clientes. Es la arquitectura que sucede a Blackwell, prometiendo hasta 10 veces más rendimiento por vatio. Su lanzamiento en producción está proyectado para el segundo semestre de 2026. Jensen Huang, CEO de NVIDIA, dijo públicamente que anticipa que la compañía "estará limitada por la demanda durante toda la vida de Vera Rubin." Si eso resulta cierto, la empresa tiene visibilidad de crecimiento por varios años más.

🤔 Entonces… ¿por qué la acción no subió?

Aquí es donde se pone interesante, y donde muchos inversionistas se confunden.

A pesar de batir estimados en ingresos, utilidades y guía futura, la acción de NVIDIA abrió ligeramente a la baja el jueves 21 de mayo. ¿Cómo es posible?

Hay varias razones concretas:

1. El "whisper number" era más alto

Wall Street tiene dos tipos de expectativas: la oficial (el consenso publicado) y el "whisper number" (lo que realmente espera el mercado de manera informal). Para Q2, la guía oficial de $91 mil millones superó el consenso de $87 mil millones, pero algunos modelos de buy-side llegaban hasta $96 mil millones. Para quienes apostaban a ese escenario, la guía "decepciona."

2. La trampa de las expectativas extremas

Cuando un activo ya cotiza incorporando un escenario muy positivo, incluso los buenos resultados no son suficientes para mover el precio hacia arriba. NVIDIA venía de meses de expectativas muy elevadas. Un beat "normal" no genera compras adicionales.

3. China: el elefante en la sala

Este es el factor que más preocupa. Durante el trimestre reportado, NVIDIA no registró ningún ingreso de cómputo de Data Center en China. Para comparación, hace un año esa cifra era $4.6 mil millones. Las restricciones de exportación del gobierno de EE.UU. bloquearon las ventas de chips H20 al mercado chino, el cual Jensen Huang ha estimado en aproximadamente $50 mil millones de oportunidad anual.

Irónicamente, aunque Washington autorizó a unas 10 empresas chinas a comprar chips H200, no se ha realizado ni un solo envío. Las empresas chinas, siguiendo señales del gobierno de Beijing, están esperando. La visita de Jensen Huang al reciente encuentro Trump-Xi no clarificó el panorama. Esta incertidumbre pesa sobre el precio de la acción.

🔭 Panorama hacia adelante: lo que pueden esperar los inversionistas

Vamos por partes, separando lo que es razonablemente visible de lo que es incierto:

✅ Lo que apoya el optimismo (basado en hechos)

Demanda masiva y confirmada: Los cuatro hyperscalers más grandes (Alphabet, Amazon, Microsoft y Meta) tienen planes de capex combinados de aproximadamente $725 mil millones para 2026, con la mayor parte destinada a infraestructura de IA. Ese dinero tiene que pasar por algún lado, y NVIDIA es el principal proveedor.

Guía Q2 fuerte: $91 mil millones implica crecimiento trimestral continuo. La empresa guía con disciplina; históricamente suele quedar por encima de su propia guía.

Márgenes estables: 74.9–75% de margen bruto es excepcionalmente saludable para una empresa de hardware. Indica que NVIDIA mantiene su poder de fijación de precios.

Vera Rubin en el horizonte: Si la transición de Blackwell a Rubin ocurre sin tropiezos, la visibilidad de ingresos se extiende profundamente hacia 2027–2028.

Diversificación geográfica: NVIDIA está ganando terreno con clientes soberanos en Medio Oriente, Asia (ex-China) y Europa como reemplazo parcial del mercado chino.

⚠️ Lo que debe monitorearse (riesgos reales)

🇨🇳 China: La situación sigue sin resolverse. Si las restricciones se endurecen aún más, o si Beijing no libera a sus empresas para comprar, NVIDIA pierde un mercado potencial enorme. Si se resuelven positivamente, podría ser el mayor catalizador alcista para la acción.

🏭 Competencia creciente: AMD, Intel y —más importante— los propios hyperscalers están desarrollando chips propios (TPUs de Google, Trainium de Amazon, etc.) para reducir su dependencia de NVIDIA. Este proceso toma años, pero es una tendencia real.

📉 Valuación exigente: NVIDIA cotiza alrededor de 47x ganancias TTM. Eso implica que el mercado ya está pagando por varios años de crecimiento futuro. Si en algún momento la demanda de IA decepciona o los márgenes comprimen, la caída puede ser significativa.

🎮 Gamers relegados: La obsesión de NVIDIA con los clientes de Data Center ha dejado a su división de Gaming en segundo plano. Hay escasez de GPUs para consumo final. Esto no afecta los números actuales, pero puede dañar la marca de largo plazo.

⚡Transición Blackwell → Rubin: Cualquier retraso en la producción de Vera Rubin afectaría los modelos de ingresos para 2027 y crearía un vacío difícil de llenar.

🧭 ¿Qué deben hacer los inversionistas?

Aquí viene la parte donde tenemos que ser honestos: no existe una respuesta única para todos. Depende de tu situación, horizonte de inversión y tolerancia al riesgo. Pero sí podemos darte un marco de pensamiento útil:

Si ya tienes NVDA en tu portafolio:

La tesis estructural permanece intacta. La demanda de infraestructura de IA es real, Blackwell está funcionando, Rubin está en camino, y los márgenes se mantienen. El patrón histórico de NVIDIA es caer incluso con buenos resultados —y luego recuperarse. Con un horizonte de 3–5 años, los movimientos de corto plazo no deberían cambiar tu convicción, siempre que la tesis de fondo no haya cambiado. Ojo con China; es la variable de mayor impacto en la valoración.

Si estás considerando entrar:

A $47x ganancias, no es una acción "barata" por ningún estándar convencional. Eso no significa que sea mala inversión, pero sí significa que pagas un precio alto por expectativas futuras. Una corrección post-earnings puede ofrecer un mejor punto de entrada que comprar en la euforia. Define bien cuánto riesgo puedes asumir y cuál es tu horizonte. No inviertas en NVIDIA si necesitas el dinero en 12 meses.

💬 Nuestra lectura: análisis frío, sin sesgos

NVIDIA sigue siendo una compañía extraordinaria en ejecución. Los números de este trimestre son objetivamente históricos en muchas métricas. Pero el mercado ya sabe eso, y lo ha estado pagando durante meses.

El problema no es si NVIDIA es buena compañía. El problema es a qué precio tiene sentido ser dueño de ella.

Los riesgos —China, competencia, transición de plataformas, valuación— son reales y no deben ser ignorados con el argumento de que "la IA lo va a resolver todo." Pero la fortaleza estructural también es real: el CUDA ecosystem, los márgenes, la demanda de hyperscalers, y la hoja de ruta de productos son sólidos.

En resumen: buenos resultados, contexto complejo, visibilidad razonable hacia adelante, pero con riesgos que merecen respeto. No es una apuesta a ciegas, pero tampoco es una garantía. Como toda buena inversión: hay que entenderla antes de ejecutarla.

¿Quieres aprender a analizar una acción como esta por ti mismo?

En 2M Investing Capital te entrenamos paso a paso para que puedas leer resultados trimestrales, entender valuaciones y tomar decisiones de inversión con criterio propio. Sin dependencia de gurús. Sin señales mágicas. Con metodología real.

¿Tienes preguntas antes de decidir? Escríbenos directamente y conversamos.

Aviso Legal: Este contenido es exclusivamente educativo e informativo. No constituye asesoría de inversión, recomendación de compra o venta de ningún valor. Invertir en acciones conlleva riesgos, incluyendo la posible pérdida de capital. Consulta con un asesor financiero calificado antes de tomar decisiones de inversión. Los datos citados provienen de fuentes públicas verificadas: reporte oficial de NVIDIA (SEC Filing Q1 FY2027), CNBC, Fortune, Kiplinger, Yahoo Finance, al 21 de mayo de 2026.